|

|

|

| |

|

| |

|

|

|

|

| �g�٦����v�P�ѥ����{ |

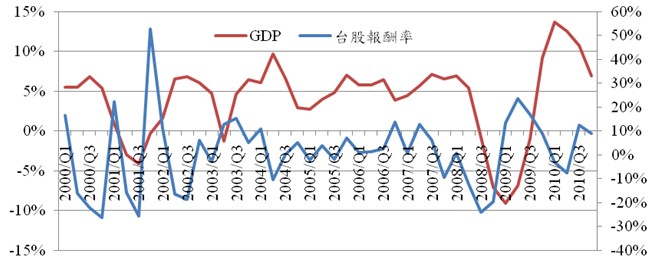

�g�ټƾڪ��n�a�O�v�T��ꥫ�����{�����n��]���@�A�䤤�S�H�[�\���̼s���ꤺ�Ͳ����B�]GDP�^�̬����n�A��GDP�����v�Y���@��ҩw�q���g�٦����v�C��GDP�θg�٦����v�o�L�k�Y�ɤ��G�A�����n����@�u�~�ા�D�e�@�u�����p�C�ѥ��]����Y�ɤϬM�����U�ظ�T�A�]�����H�����N�ѥ����{�����g�٪��{�����V�y�C

�ѥ��J�ϬM�F�������Y�ɸ�T�A�S�Q�����g�٪�������СA���ѥ����{�P�g�٪��p�쩳�O�P���٬O����H�ڭ̥H2000�~�H�ӥx�W�C�u�g�٦����v�P�ѥ����{�ӡA�i�H����X�ѥ������{���ӬO���b��ڸg�٪��{�e�����G

��ƴ����G2000�~Q1��2010�~Q4

��ƨӷ��G�D�p�B

��ڭp���̪������Y�ƫh�����t0.11�A�]�N�O���H���u�Ө��A�ѥ����{�P�g�٦����v���O�ϦV���Y���C���ڭ̭Y��ѥ������S�v���e�@�u�A���s�˵���̪������Y�ƫh�ର��0.16�C�A��ѥ����S�v���e��u�A��̬����Y�ƫh���ɨ�0.44�C���e�T�u�ɡA�����Y�Ƨɨ�0.58�C���e��|�u�ɡA�����Y�ƴN���^��0.39�C�o���ܥx�Ѭ�����G��T�u�������Ӫ��g�٪��p�C

| �x�ѳ��S�v�P�g�٦����v���Y |

�����Y�� |

| �P�� |

-0.1147 |

| ���1�u |

0.1633 |

| ���2�u |

0.4447 |

| ���3�u |

0.5829 |

| ���4�u |

0.3927 |

�ڭ̦A�H2000�~�H�Ӭ���C�u�g�٦����v�PS��P500���Ƴ��S�v���{�Ӱ��P�˪�����A�i�o�{���Ѫ��{�@�ˬ�����g�٪��{�G��T�u�C���u���ѥ����{�P�g�٦����v�����Y�ƫh����s�C

| ���ѳ��S�v�P�g�٦����v���Y |

�����Y�� |

| �P�� |

0.0415 |

| ���1�u |

0.2985 |

| ���2�u |

0.4880 |

| ���3�u |

0.5998 |

| ���4�u |

0.4014 |

��ƴ����G2000�~Q1��2010�~Q4

��ƨӷ��G�D�p�B

���L���H���A�Ѩ�ѥ��ä���u�O�����g�٪��p�A�\�h�D�g�٦]���P�˹�ѥ����ͦU�ؼv�T�A�ר�V�O�����a�D�g�٦]���v�T�V�O���j�C��2000�~�ɡA�x�W���~�g�٦����v��5.77�H�A�����~�ץx�ѫo�O����43.85�H�A�|���p���j�Ϯt�����]�۵M�b����~�ת��`�Τj��C

���~�A�ѤW������]�i�H�ݥX����ѥ��P�g�٦����v�������Y�Ʃ��㰪��x�W�����A�o�������F�V�O���i��a�g�٪��{���u�H�V�O��ꥫ���n�a������C���s��������a���n�d�N�g�ٰ��D�~�A�����d�N�F�v�B���|�A�D�ܬF�����V���ܤơC

|

|

|

|